O ano chega ao fim e, como de praxe, é hora de fazer um balanço de como os resultados se comportaram durante 2010.

Os preços pagos pela arroba do boi gordo surpreenderam os mais otimistas dos analistas. O preço do boi entrou em janeiro de 2010 cotado a R$75,55/@ a vista (Cepea/Esalq/USP). Na penúltima semana de dezembro, a cotação média era de R$104,44 pela arroba do boi gordo, a vista, valor 38,2% mais alto do que o preço inicial do ano.

Entre os primeiros e os últimos dias do ano, a cotação da arroba ainda passeou pelos incríveis R$116,48 a vista em São Paulo. Foi o valor mais alto registrado pelo Cepea que calcula o indicador de preços do boi. O recorde ocorreu em novembro.

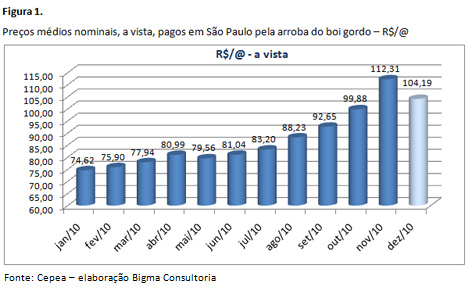

Novembro também foi o mês de pico nas cotações da arroba do boi gordo, quando se considera médias mensais. Observe, na figura 1, a evolução nominal dos preços pagos pela arroba em 2010.

Embora os preços tenham recuado em torno de 7,2% em dezembro, quando comparado ao mês de novembro, ainda assim dezembro representa um ganho significativo nas cotações do boi gordo.

Na média de outubro, novembro e dezembro, o preço do boi foi 30,22% acima do valor de maio de 2010, geralmente considerado mês de referência para o início da entressafra.

O preço de 2010 fechou em patamares cerca de R$15,00 a R$20,00 por arroba acima do que muitos esperavam no início do ano. Foi um ano de valorização forte.

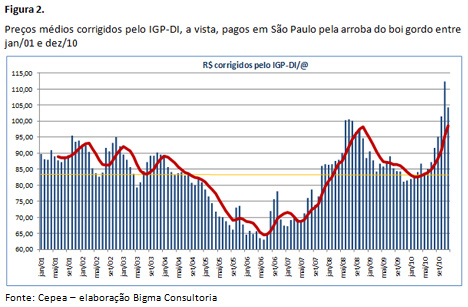

Analisando a evolução dos preços durante a última década, é possível constatar que em 2010 foram registrados os valores mais altos do período, quando se considera médias mensais. Observe a figura 2.

A análise gráfica pode levar ao erro de imaginar que estaríamos em um novo ciclo de alta dos preços, sendo que o último teria sido em 2008. Mas a verdade é que ainda estamos no mesmo ciclo de alta, iniciado em 2007 e cujas características foram alteradas pelos acontecimentos dos últimos três anos.

Não teria havido tempo para que ocorresse a reversão na oferta.

A análise do ciclo pecuário baseia-se na oferta de animais para abate. É o reflexo das decisões adotadas no campo intuitivamente pelos produtores que buscam fazer caixa para se manter.

Funciona de maneira simples, com base na lei mais comum de mercado: oferta e demanda. Quando a oferta de bezerros é elevada, gradualmente aumenta também a oferta das categorias seguintes. Em determinado momento, caem os preços do boi gordo, cujas cotações vão refletindo nos animais de reposição e, finalmente, na cotação dos bezerros.

Com a queda na cotação dos bezerros, as fazendas especializadas na produção de bezerros vêem necessidade de vender animais mais pesados, ou seja, as vacas em condições de reproduzir na safra seguinte. Aumenta a porcentagem de fêmeas abatidas no total, o que também contribui para pressionar a cotação da arroba neste momento.

Pois bem, em pouco tempo os bezerros que nasceriam daquelas matrizes, que foram abatidas, farão falta no mercado, revertendo o processo gradativamente. A valorização começa nos bezerros e vai até o boi gordo.

Com preços atraentes dos animais jovens, os produtores começam a segurar as matrizes que em breve sobre ofertarão novamente o mercado, iniciando um novo ciclo. Basicamente é assim que acontece o ciclo pecuário.

Muitas vezes, de maneira simplista, tenta-se traçar tendências do ciclo pecuário olhando apenas o lado da oferta de animais. No entanto, o que interessa é o balanço entre oferta e demanda.

No período entre 2009 e primeiro semestre de 2010 foram muitos os artigos e análises concluindo que o período de alta já teria passado. No entanto, em 2010 é registrado o valor mais alto da arroba de toda a década, quando se corrige os preços pelo IGP-DI (Índice Geral de Preços – Disponibilidade Interna), calculado pela Fundação Getúlio Vargas.

Diversos fatores e variáveis influenciam o equilíbrio da balança entre oferta e demanda. Ora favorecem, ora desfavorecem os preços de mercado. Sendo assim, enquanto a crise financeira global afetaria negativamente, o aquecimento interno do consumo traria impactos positivos ao mercado.

Por isso é temerário traçar cenários com base apenas na oferta. Até o início da década de 90 era possível, pois o mercado era regularizado e o principal fator que alterava oferta e demanda era a produção no campo.

Atualmente, no entanto, o mercado consumidor brasileiro é bem dinâmico. A indústria frigorífica é forte e concentrada e o Brasil é o principal exportador global de carne bovina. A própria economia é muito diferente da de alguns anos atrás.

A pecuária atual é desafiada por variáveis que inexistiam até antes do plano Real.

E durante todo o período do plano Real podemos dizer que vivemos 2,5 ciclos pecuários. Por isso ainda há de se amadurecer a forma com que se analisa o impacto de todas estas variáveis nas decisões que acontecem nas fazendas.

Na prática, o produtor não percebe aumento de oferta para decidir se abate ou não as vacas. O que ele percebe é a queda dos preços, o que pode ser ocasionado por diversos fatores.

Mas já podemos dizer que a cada ciclo pecuário daqui em diante, o produtor brasileiro terá que se adaptar a uma oferta cada vez maior. Tal cenário tende a provocar um prolongamento dos períodos de alta de cada novo ciclo pecuário que ainda está por vir.

É possível conjecturar por páginas e páginas, mas ao final fica a mesma pergunta de sempre: qual é a estrutura atual do rebanho brasileiro?

Essa pergunta resume diversas outras: quantos animais existem em estoque para a próxima safra? Quantos bezerros e bezerras para daqui duas safras? Quantas fêmeas em condições de reproduzir?

Esbarramos sempre na qualidade estatística dos números brasileiros e na diversidade de sistemas de produção e respostas tecnológicas a estímulos de preços.

Voltando à análise de preços, o ano de 2010 fecha também com o segundo maior valor médio anual do boi gordo durante o período de 2001 a 2010.

O preço é o de São Paulo, a vista, segundo acompanhamento diário do Cepea. Observe a figura 3.

|

21/07/2026

21/07/2026